本文翻自Ben Thompson 在个人博客Stratechery上发布的文章 “AMAZON’S NEW CUSTOMER”,转载请注明出处

Ben Thompson是硅谷著名的独立博主,第一次听到关于他的论点是通过IPN旗下的前博客节目“IT公论”,在节目中经常能听到Ben Thompson,John Gruber, Marco Arment等知名博主基于当下互联网发展现状的有趣论点。如果你也感兴趣的话,可以关注他的BlogStratechery

以下为本人的翻译内容:

时光倒流到2016年,那时iPhone还只是个未被证实的流言,当Palm的CEO Ed Colligan被问及是否会为iPhone担心时他回答道:

“我们花了许多年试图努力找到打一部优质的手机”他说道“PC厂商们是不会这么做的,他们不会参与其中”。如果Steve Jobs的公司真的把iPod phone引入市场怎么办?由于这台手机很有可能搭载WI-FI技术,那么理论上它只能在Apple store里出售,而不会出现在提供移动数据的运营商渠道(如Verizon,Cingular,Colligan等)。

Amazon宣布以137亿美元收购Wholes Foods的消息让我会想起上述对话。毕竟仅仅两年前Wholes Foods的创始人兼CEO John Mackey曾预言,杂货行业将成为Amazon的滑铁卢。然而正如Colligan’s谬以千里的预言一样(Apple已经将Palm扫入历史的尘埃之中),Mackey不得不向这场寓言剧中的拿破仑—Amazon的创始人兼CEO Jeff Bezos俯首称臣。

两者的相似之处更在于:Colligan和Mackey都犯了相同的分析错误:他们都误读了对手的目标,战略和战术。尤其是在Colligan与iPhone事件中更能体会:Apple的目标不是造一部当时意义上的手机,而是打造一个甚至超越个人电脑的设备;他们的战略不是给手机加上各种功能,而是将手机的各种功能简化为一个个app;他们的战术不是去复制运营商,而是通过产品与用户之间密不可分的关系,获取运营商的让步。

Mackey的错误则更加微妙而深刻:当iPhone成为世界上最成功的产品时,Jeff Bezos和他的Amazon则一心想成为世界上最具统治力的公司。由此可见,这桩收购交易变得十分合理。

Amazon的目标

如果你不了解一家公司的目标,你如何判断它的战略与战术?不幸得是,许多公司(尤其是最具野心的)并不像你想的那样目标明确。以Amazon为例,该公司始于1997年第一季度

Amazon.com最初的目标是成为基于信息产品与服务,专注于图书业的线上零售商领导者。

即便你认清了图书只是这家公司发展第一步的事实(大部分人都没有),你仍然难以想象之后的Amazon.com会变得那么无所不能。数年之后Amazon的新使命无疑反应出了他们在电商上的野心

我们的愿景是成为地球上以用户为中心的公司之首,打造一个人们可以在线买到任何东西的平台。

“在线购买任何商品”显得眼界非常广阔的,而数年后AWS(Amazon Web Services)的出现使这句话又不够宽广,因此之后的几年Amazon将他们的愿景精简为:我们力求成为地球上以用户为中心的公司之首。从此不再有任何界限,我不认为这发生的一切是个意外。正如我在数月前录制的播客中所提到的,Amazon的目标是参与到所有的经济活动中去。

这正是当时Mackey所犯的错误:他理所当然地认为Amazon打算尽一切努力战胜杂货商(该类别占消费支出的约20%)并推断电商的能力有限。电商虽然确实是种战术,但以Amazon目前的处境来看,却远远谈不上战略的高度。

Amazon的战略

正如你所料,想要支撑起“参与到所有的经济行为中”这样巨大的目标,Amazon需要各种不同的战略。其核心就是AWS:如果在公有云上搭建网络驱动的商业服务是更好的方向,那么很快所有的商业模式都会转而成为“网络驱动”,这使得AWS处于所有商业行为中的有利地位。

站在普通顾客的立场上,Amazon的战略核心就是Prime会员。尽管Amazon已经在零售业长期使用统治级的战略(更优质的成本与商品品类),依靠这些单一因素还是很难持续打造产品差异化。毕竟,顾客与其他的在线零售商只有一个点击的距离。

这正是Prime会员的卓越之处:感谢它的可靠与便利(两日内送到,有时候甚至更快),加上人们在考虑到沉默成本时的感受(你已经花了99美元,为什么我还要去其他的平台呢?)通过Prime会员,Amazon在不打价格战的情况下(因为Prime用户根本不必担心结账的问题),围绕着生活消费品构建了强大的护城河。

这也正是为什么杂货店是这个战略的漏洞:不但是因为它是最大的零售行业,它还是为其他的零售商持续不断的提供了接触Prime会员,并且提醒他们除了Amazon还有其他的选项的大好时机。这正是Amazon为何如此坚决地在十年前启动了AmazonFresh,并且持续获得资源支持的原因(不同于其他的实验项目)。Amazon仍然无法找到最合适的战术。

Amazon的战术

要了解为何相比Amazon的第一个产品:图书,杂货行业是如此不同且充满挑战的对手,原因有以下几点:

相比实体店,线上书店能承载更多的书籍,这一点上电商网站无疑胜出。然而相比之下,杂货用品的种类就没这么多了(一个典型的杂货店就能有30000到50000个SKU)

当你下单买书时,你能明确的知道自己会得到什么。从Amazon买的书和从实体店买到的一样。然而杂货商品的质量在不通实体店之间,不同的时间内,不同的商品上就已经千差万别了(尤其是那些易变质的商品),更何况线上平台

书籍可以无限期的积压在仓库里。但易变质的杂货品只能在有效的时间内储藏,同时在运输途中品质还会进一步损失

正如Mackey所确信的,上述这些意味着AmazonFresh相比传统的实体店铺,在成本上也处于劣势地位。为了创造竞争力,AmazonFresh必须存储很多易变质的商品,然而只要AmazonFresh无法大体量的运转起来,大量的易变质商品最终都会腐坏。而鉴于杂货店的本地化性质,大体量的运转又必须基于城市而非全国的方式达成。

杂货行业是一个本质上就不同的问题,需要一个本质上不同的解决方案。而这次的收购就是用一个本质上非常Amazon风格的方式,解决此问题的英明之举。

初始的最佳用户

去年在The Amazon Tax一文中我解释了Amazon不同部门(如AWS和Prime)正处于一个从概念上大家很难理解的不同级别,而所谓的概念正是根植于Amazon自身的结构之上。AWS就是最好的例子,它为Prime提供了基础服务,为开发者提供了构建上层建筑的基础设施:

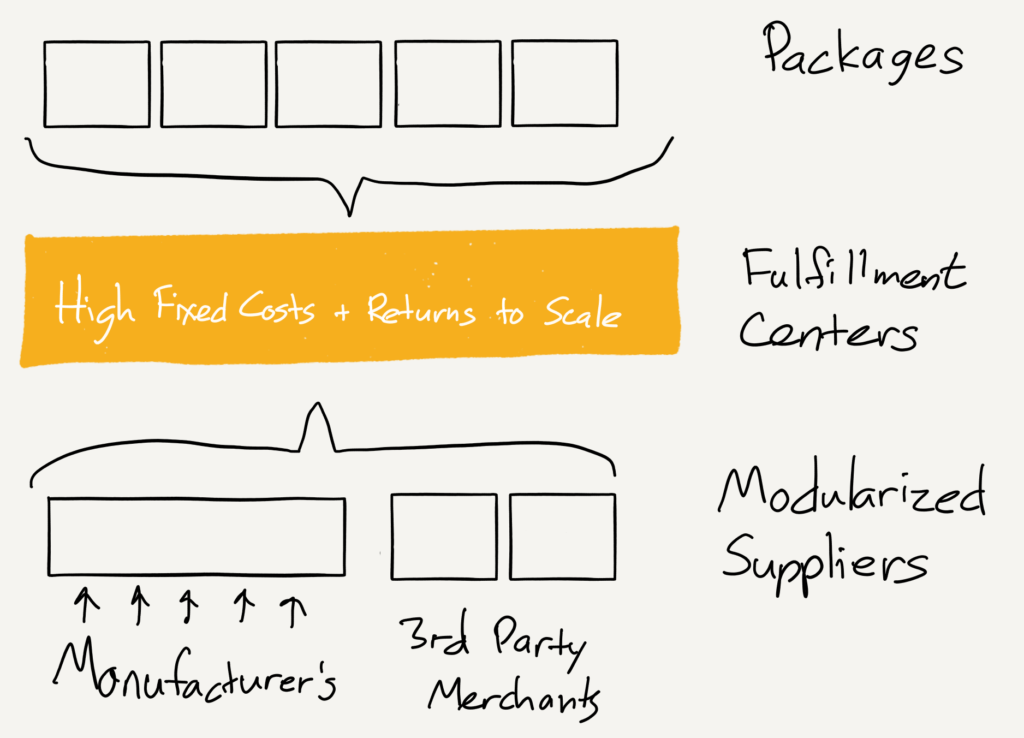

下图的“基础”模型将Amazon的基础设施模块化的体现了出来,高效率地将原始数据中心组件传输到内存,处理器,服务器等等,并且为Amazon的网络团队,甚至是第三方开发者提供服务:

处于图片中心位置的AWS扮演了多个重要角色:

AWS虽然有巨大的固定成本,但是在经济的规模化效应下能产生巨大的收益

搭建AWS的成本是合情合理的,因为初始的最佳客户就是Amazon自己的电商业务

AWS专注于“基础”,意味着它能向Amazon之外的其他开发者出售服务,增长意味着规模化,并进一步拓展加固AWS的护城河

其中最后一点是双赢:开发者无需初始投资就能使用企业级的计算资源;而Amazon也能通过这批初始用户达到一定的产品规模

正如我在文中详述的,这种相同的框架也提供给了Amazon.com:

Prime是一个具有优越价格和品类的超级产品,它也进入了规模化。此业务的成果如图所示:

当然Prime和AWS的结构相同,所扮演的角色也相仿:

电商的配送服务有着巨大的固定成本,但是在经济的规模化效应下能产生巨大的收益

打造Amazon物流中心的成本是合理的,因为初始的最佳客户就是Amazon自己的电商业务

最后一点看起来可能有点奇怪,但事实上Amazon销量的40%(基于单位的基础上)是通过第三方的商家实现的;其中大部分的商家的商品存储在Amazon的物流中心,由Prime服务支付购买。这些增长将形成Amazon物流中心的规模化,增加Prime的价值,加固Amazon的护城河。

正如我在之前的文章中提到的,你能看到Amazon在物流上发力的相似之处:Amazon正在为自己搭建配送网络,长期来看物流服务也会成为一个平台产品。

这正是Amazon在杂货业务上所缺失的:没有初始最佳用户。没有了这个,即使不考虑杂货业务的诸多限制,AmazonFresh也注定无法成为大规模的业务。

WHOLE FOODS:是客户,不是零售商

这是理解收购Whole Foods的核心:从外界看来Amazon好像是收购了一个零售商。但真相是Amazon收购的是客户 —— 一个立刻能让杂货业务实现规模化的初始最佳客户。

今天,所有配送到Wholes Foods商店的物流都是为了满足补充实体货架商品的目的:整个业务操作是完整的。而我期待Amazon在几年内做到的是将Wholes Foods的供应链转化为基础服务:肉类,水果,蔬菜,烘培品,非易腐品(Whole Foods在商品品牌上极大可信度对Amazon来说非常有吸引力)。让这笔投资物超所值地方,正是因为Whole Foods Markets将会成为Amazon新服务的最大客户。

从长远来看,实体杂货商品将会是Amazon杂货服务的唯一客户,显而易见居家配送也会成为另一个客户,而且是一个比像Instacart那样,试图凌驾于Whole Foods完整模式之上,更为高效的公司。

我怀疑Amazon的野心将会延展到更远,而Amazon的杂货服务将会处于餐厅供应商中的优势地位,帮助Amazon分得另一杯羹。这正是AWS的模式,或者说Amazon的模式。但就像AWS一样,盈利的关键是拥有能实现规模优势的初始最佳客户。

我在一开始就说到过,Mackey误解了Amazon的目标,战术和战略。这是事实,但更大的错误是误解了Amazon本身;不像Wholes Foods,Amazon无意成为杂货业的巨头,与传统的想法不同,Amazon甚至不是一个零售商。Amazon的核心是一个基于规模效应提供服务员服务与保障的公司。

确实,滑铁卢是个生动形象的比喻,但相比之下Amazon更像是英国国王,在迈入经济行为的道路上,现在又少了一个障碍物。